借り換えしてみようかな、って思うけど本当に得するかわからないしなぁ

そんな方に、どれだけ得になるかがわかる、とってもいい方法があります。

ネット銀行のHPにある借り換えシミュレーションを使ってみるといいです。

実際にネット銀行であるソニー銀行で借り換えをしたらどうなるのか?どれくらい得をするのかシュミレーションした例が以下です。

ソニー銀行で借り換えた場合のシュミレーション

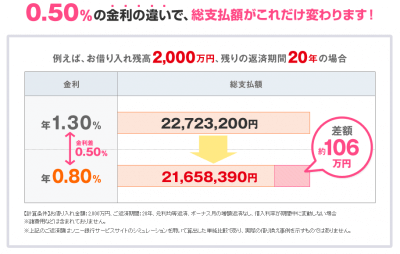

例えばメガバンクで1.3%の固定金利で住宅ローンを借りていた人がいるとしましょう。それをソニー銀行で0.8%で住宅ローン借り換えをしたとします。

金利差は0.5%です。

0.5%金利を落とすといくらになるの?

カードローンで50万円3年だけ借金するのでしたら、0.5%金利を落としたところで、その金利差はたった7,500円です。ただ、住宅ローンの金利差の場合、話は全然違ってきます。

0.5%金利を落とすと…

住宅ローンの金利は0.5%落とすだけで、差額は106万円になります。住宅ローン借り換えをするだけで106万円も得をするのか!

住宅ローン借り換えをして、金利を0.5%落とすだけでこんなにも大きな差になるんですね。

どうして住宅ローンの場合、わずかな金利差で、こんなに節約効果があるの?

まず、カードローンでは利息の元になる借入金が50万円でした。それに対して住宅ローンの借入金は2000万円(人によっては3000万円のだったり4000万円だったりしますが)この元金の差が節約効果に現れるのです。

僅かな金利の差が大きな利息差に!

僅かな金利の差が大きな利息差になる理由1 元金の額が全然違う

ですが、住宅ローンの場合、住宅の購入費用、諸経費の分の借入ですので、話は全然違ってきます。住宅ローンの場合、利息の元になる借入金は2000万円以上という大きな金額になります。

僅かな金利の差が大きな利息差になる理由2 返済期間が長い

3年で返せるような金額のカードローンで0.5%の金利を節約しても恩恵はわずかですが住宅ローンの場合、返済期間が20年という風に長期にわたります。

元金の額が大きい、返済期間が長い、ですので、その利息差は106万円にもなるのです。

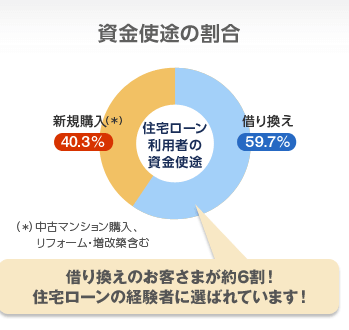

ソニー銀行は借り換えに使っている人が申込者の59.7%を占めます。

ソニー銀行の住宅ローン

グラフ画像はソニー銀行のHPより。

住宅ローンで得をする為には基本的に、繰り上げ返済か、借り換えをしていくのが正攻法になります。

ですが、借り換えで金利を落とす事ができれば、繰り上げ返済は必要ない、という理論を提唱している意見があります。

ちょっと繰り上げ返済について、お金に困らない人生設計 (朝日新書): 神谷 巻尾著 という本から抜粋します。

30代のうちに無事に住宅を購入していれば、あとは着実に返済していくだけだが、住宅ローンは30年、35年と長い。

返済してもなかなか減らない残高を見ると、早く減らしたくて、繰り上げ返済をしようと考えるのが、この頃だ。

確かに、繰り上げ返済をすると、効果はかなり実感できる。

繰り上げ返済には、月々の返済額を変えずに残りの期間を短くする「期間短縮型」と、期間はそのままで、返済額を減らす「返済額軽減型」の2種類がある。

繰り上げの効果をより実感できるのは、期間短縮型の方だ。

返済期間を短くするということは元金の返済が早く済み、その分の利息を減らすことができるからである。

例えば、固定金利2・4%で、ローン残高が3000万円、残り返済期間か25年だと、期間短縮型だと、約1年4ヵ月に短縮され、約80万円の減になる。

返済額軽減型では、月々の返済額が12万8643円となり、約33万円の利息軽減である。

このような効果があるため、ファイナンシャルプランニングに関する本では、たいてい「繰り上げ返済をしましょう」と勧めている。

しかし、運用、投資の理論で考えれば、住宅ローンの繰り上げ返済は必要ないといえる。

まず、住宅ローンの金利を思い出してみよう。不況を反映して、0.6~2%の超低金利である。この時代に借り始め、固定金利で返済していれば、その低金利のまま借りていられるのである。それをわざわざ現金を使って返すのは、もったいない。

月々きちんと返済できているのであれば、繰り上げ返済をする必要はない。

※ちなみに上記金利は原文を修正し、今の現実的な金利にしています。

適切な金利の住宅ローンに借り換えて、それを普通に返済していくのがベストっていう意見ですね。

確かに低金利の住宅ローンさえあればそれだけで大きな威力があります。以下、住宅ローン借り換えで低利になった事例を見ていきましょう。

新生銀行で借り換えた場合のシュミレーション 新生銀行での住宅ローン借り換えで278万の利息低減になった事例

住宅ローンの借り換えのシュミレーション 借り換えでのメリットはどれくらい?

例えば、2200万円の25年返済の場合、1.5%から0.569%に借り換えすると、それだけで約278万の節約になります。

ちなみに、年0.569%に借り換えするというのは、まったく不可能な話ではありません。

新生銀行の場合、1顧客1担当者制ですので、申し込めば電話で試算を出してもらう事が可能です。

あなたが借り換えをした場合の実際の数字について聞くことができます。手数料、登記書き換え費用も含めて考えた場合、借り換えする事がいくらの得になるのかを、担当の方に計算してもらう事も可能です。

住宅ローン借り換えを申し込むのは無料ですし、申し込むと各銀行の住宅ローン担当者が住宅ローン借り換えを実行した場合の手数料や諸費用まで計算して、借り換えをした方が得なのかどうかを教えてもらう事ができます。

日銀のマイナス金利施策のおかげでしばらくは史上最低金利が続くと思われますので、住宅ローン借り換えは今が旬です。ぜひ住宅ローン借り換えの申し込みをしてみて下さい。100万~200万利息を節約できます!とか言われると本当にテンション上がりますよ。

次ページではさらに新生銀行の住宅ローン借り換えについての研究結果をまとめてあります。5年以上住宅ローンを返済してきた人は次ページを見てみてください。

新生銀行借り換え試算シュミレーションを使ってみてわかった!新生銀行が最低金利 | 借金道

下記は、住宅ローンの借り換え先比較表です。

住宅ローンの借り換え先比較表

変動金利で比較

- 新生銀行 0.480%

- ソニー銀行 0.6%

- 住信SBIネット銀行 0.769%

- イオン銀行 0.770%

- じぶん銀行 0.768%

- りそな銀行 0.769%

- 楽天銀行 0.858%

- 三菱UFJ銀行 0.825%

- みずほ銀行 0.800%

- 三井住友銀行 1.175%

うわ、住宅ローン扱ってる銀行ってこんなにあるんだ、しかも、考える要素は金利だけじゃなくて、手数料も加味して比較しなきゃいけないのか借り換えって面倒だな…。そう思われると思います。

ですが、今は、ホント便利な世の中になりました!上記住宅ローンのほとんどに一括して申し込む事ができるサイトが出てきているんです。

実際の借り換え申し込みって面倒なの?

そんな事はありません!

ネットの登場で、スマフォやPCから借り換え申し込みをする事ができるようになりました。

ちなみに一回の申し込みで一括して借り換えの申し込みをする事が可能です。

住宅ローンの見直しで約700万円の節約事例も

この住宅本舗というサイトなら入力が超楽です。

さらに住宅本舗では今無料査定するとクオカード3000円分がもらえるキャンペーンをやってます。

1社1社だと面倒ですが、これなら簡単です

これはスマフォでも入力が簡単ですし、今の住宅ローンから借り換えすると200万~700万得になる可能性があるので、ホントやってみられた方がいいですよ。ちなみにスマフォからの申込で必要な時間は約 18分で可能です。PCだと約 7分です。

次ページではさらに新生銀行の住宅ローン借り換えについての研究結果をまとめてあります。5年以上住宅ローンを返済してきた人は次ページを見てみてください。

次ページは、マイナス金利実施で住宅ローンが低利化傾向!借り換えで得できます!です。前ページは、2016年マイナス金利開始!住宅ローンが低利になりました!です。